คุณรู้ไหมว่าในบางครั้งฉันก็ชอบบัตรธนาคารเงินคืนและอัตราการแปลง จากการวิจัยของฉันฉันเขียนโพสต์ บัตรธนาคารสำหรับการเดินทาง, ซึ่งเขาบอกว่าการ์ดตัวเองและที่ฉันสามารถทำ แน่นอนว่ารายการยังไม่สมบูรณ์มีบัตรมากขึ้น แต่จากประสบการณ์ส่วนตัวนอกจากนี้ฉันอัปเดตเพราะฉันติดตามภาษี.

เมื่อเร็ว ๆ นี้คำถามเกี่ยวกับบัตร Alfabank ได้กลายเป็นบ่อยขึ้นและเรื่องนี้เต็มไปด้วยโคลน ดังนั้นฉันจึงถามฝ่ายสนับสนุนด้านเทคนิคของ Alfabank เกี่ยวกับค่าคอมมิชชั่นทำให้ตัวเองเป็นบัตร Alfabank และตรวจสอบทุกอย่างในทางปฏิบัติ แต่เพื่อไม่ให้เขียนเกี่ยวกับ Alfabank เพียงอันเดียวฉันได้ทำการทดลองกับการ์ดทั้งหมดของฉันทันที.

เนื้อหาของบทความ

คำตอบของ Alfabank เกี่ยวกับอัตราการแปลง

ฉันแนะนำบัตร Tinkoff AllAgency ด้วยเงินคืนสูงถึง 10% สำหรับการจอง 3% สำหรับตั๋วและ 2% สำหรับการซื้อทั้งหมด อ่านโพสต์ของฉัน ข้อดีข้อเสียของบัตร.

บัตร AllAirlines (เป็นของขวัญ 1,000 rubles)>

ความจริงก็คือเมื่อซื้อต่างประเทศด้วยบัตร Alfabank จะมีค่าคอมมิชชั่น 2.5% ซึ่งโฆษณาในบางสถานที่และมันไม่ได้เกิดขึ้นเสมอไป พวกเขาเขียนถึงฉันหลายครั้งในความคิดเห็นที่พวกเขาพูดว่าไม่มีค่าคอมมิชชั่น แต่เพื่อที่จะพูดอย่างนี้คุณต้องรู้ความแตกต่างทั้งหมด ก่อนที่จะอธิบายผลลัพธ์ของการทดสอบของฉันฉันขอเสนอคำตอบจากฝ่ายสนับสนุนด้านเทคนิคของ Alfabank ที่ 2.5% พูดเป็นขาวดำ ฉันพูด.

ตามอัตราภาษีของธนาคารสำหรับการออกเงินสดผ่านตู้เอทีเอ็มของบุคคลที่สาม (ยกเว้นธนาคารพันธมิตร) ค่าคอมมิชชั่น 1% ของจำนวนเงินรวมถึงค่าคอมมิชชั่นของธนาคารบุคคลที่สาม แต่ไม่น้อยกว่า 180 รูเบิล สำหรับแพ็คเกจบริการ «สูงสุด». เราขอแนะนำให้ชี้แจงความพร้อมและขนาดของค่าคอมมิชชันของธนาคารบุคคลที่สามในการให้บริการสนับสนุน.

เราต้องการทราบว่าเมื่อทำธุรกรรมในสกุลเงินอื่นนอกเหนือจากสกุลเงินของบัญชีที่ออกบัตรโดยใช้การทำธุรกรรมที่สอดคล้องกันธนาคารจะแปลงบัญชีเป็นสกุลเงินของบัญชีในลักษณะและเงื่อนไขที่ระบุไว้ในภาคผนวก 4 - «เงื่อนไขทั่วไปสำหรับปัญหาการบำรุงรักษาและการใช้การ์ด» จากข้อตกลง.

สามสกุลเงินมีส่วนร่วมในกระบวนการแปลงเสมอ: สกุลเงินของธุรกรรมสกุลเงินสำหรับเรียกเก็บเงินและสกุลเงินของบัญชีบัตร.

สกุลเงินของธุรกรรม - สกุลเงินที่ใช้ในการทำธุรกรรมโดยใช้บัตรธนาคาร (ถอนเงินสด, ชำระเงิน ณ จุดขายหรือโอนจากบัตรหนึ่งไปอีกบัตรหนึ่ง).

สกุลเงินการเรียกเก็บเงินคือสกุลเงินที่ระบบการชำระเงินระหว่างประเทศคำนวณจำนวนเงินที่จะหักจากบัญชีของผู้ถือบัตร สกุลเงินสำหรับการเรียกเก็บเงินสำหรับบัตรชำระเงิน VISA และ MasterCard สำหรับการทำธุรกรรมในสกุลเงินต่างประเทศในต่างประเทศเป็นดอลลาร์สหรัฐ.

สกุลเงินของบัญชี - สกุลเงินที่ใช้ในบัญชี «ผูก» บัตรที่ใช้ดำเนินการ.

หากสกุลเงินของบัญชีลูกค้าแตกต่างจากสกุลเงินของธุรกรรมและสกุลเงินสำหรับการเรียกเก็บเงินการแปลงจะดำเนินการตามกฎและอัตราแลกเปลี่ยนของระบบการชำระเงิน (MPS) จากสกุลเงินของธุรกรรมเป็นสกุลเงินสำหรับการเรียกเก็บเงินและตามอัตราของธนาคาร ตามกฎของ IPU ธนาคารมีสิทธิ์ที่จะใช้ปัจจัยการแก้ไขกับอัตราฐานของ IPU สำหรับบัตร Alfa-Bank อัตราส่วนคือ 2.5% (ยกเว้นบัตร VISA Infinite และบัตร MasterCard World Signia / MasterCard World Elite ซึ่งทำการแปลงโดยไม่ต้องใช้ปัจจัยแก้ไข) ข้อมูลนี้จะถูกบันทึกไว้ในเอกสารกำกับการตั้งถิ่นฐานร่วมกันของกระทรวงรถไฟและธนาคารและอาจมีการเปลี่ยนแปลง ดังนั้นการแปลงจากสกุลเงินของธุรกรรมเป็นสกุลเงินที่เรียกเก็บจะเกิดขึ้นในอัตราที่กำหนดตามกฎของ IPU ซึ่งอนุญาตให้ใช้ปัจจัยการแก้ไขกับอัตราฐาน หลักสูตร IPU สามารถชี้แจงได้ในเว็บไซต์ IPU หลักสูตรนี้มีวัตถุประสงค์เพื่อให้ข้อมูลเนื่องจากในช่วงเวลาของการดำเนินการหลักสูตรสามารถเป็นหนึ่งและในเวลาที่ได้รับอนุญาตจากการดำเนินการอื่น เมื่อแปลงจากสกุลเงินที่เรียกเก็บเงินเป็นสกุลเงินในบัญชีอัตราอัลฟ่า - ธนาคารจะถูกนำไปใช้ซึ่งธนาคารมีสิทธิ์ที่จะกำหนดตามดุลยพินิจของ.

ในเวลาเดียวกันกฎต่อไปนี้จะใช้กับ Alfa-Bank: หากสกุลเงินของธุรกรรมสอดคล้องกับสกุลเงินของบัญชีของลูกค้าจำนวนเงินที่หักจากบัญชีของลูกค้าจะเท่ากับจำนวนธุรกรรม.

ในกรณีที่ฉันสรุปการตอบสนองการสนับสนุนทางเทคนิคทั้งหมด หากคุณถอนเงินดอลลาร์จากบัตรดอลลาร์หรือจากยูโรยูโรก็จะไม่มีค่าคอมมิชชั่น 2.5% หากคุณลบบาท, เชล, ซโลตี้และลากจูงอื่น ๆ จากการ์ดสกุลเงินหรือลบบางอย่างจากบัตรรูเบิลจะมีค่าคอมมิชชั่น 2.5% ยกเว้นผู้ถือบัตร VISA Infinite หรือ MasterCard World Signia / Elite.

บัตรใดใน 6 ใบที่ทำกำไรได้มากกว่า

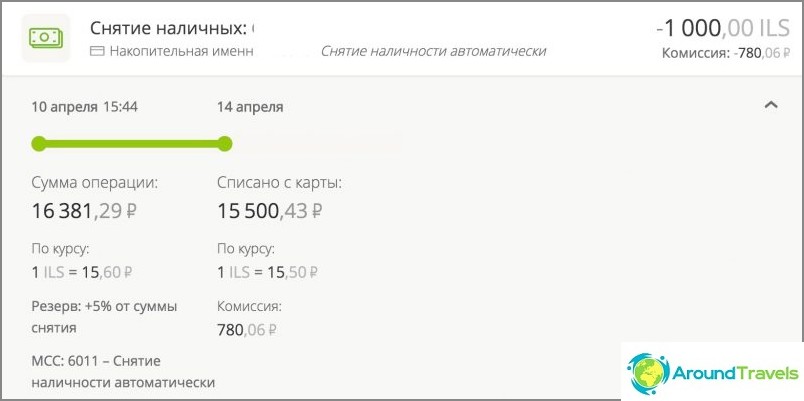

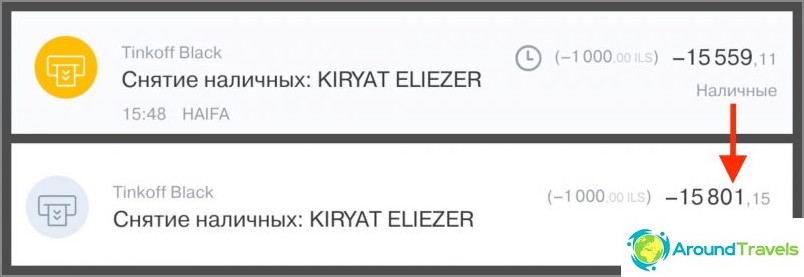

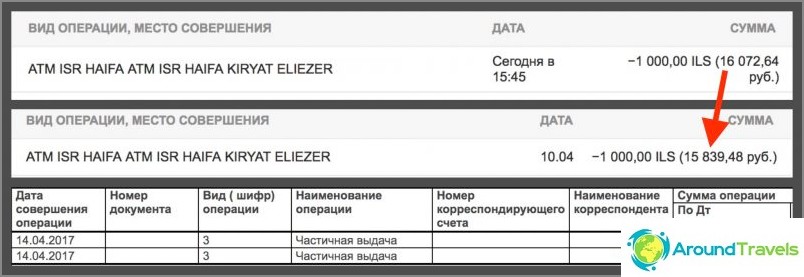

ดังที่ฉันได้กล่าวไว้ข้างต้นฉันตัดสินใจทำการทดลองทันทีกับการ์ดทั้งหมดที่ฉันมีกับฉัน: Tinkoff ruble และดอลลาร์ข้าวโพดที่มีดอกเบี้ยเกี่ยวกับยอดเงิน Sberbank Mastercard, Alpha ruble และดอลลาร์ ฉันถ่ายที่ ATM เดียวกันจำนวน 1,000 เชคเคิลในเวลาเดียวกันในวันที่ 10 เมษายน 2017 ด้วยความแตกต่างหลายนาที.

ฉันขอเตือนคุณว่ามีการแปลง 2 ครั้งสำหรับบัตรรูเบิล (ILS => USD => RUB): ดำเนินการครั้งแรก (ILS => USD) โดย MasterCard หรือระบบการชำระเงิน Visa ส่วนที่สอง (USD => RUB) ดำเนินการโดยธนาคารรัสเซีย สำหรับบัตรดอลลาร์มีการแปลงเพียง 1 ครั้ง (ILS => USD) ซึ่งดำเนินการโดยระบบการชำระเงินและอัตราของธนาคารรัสเซียในกรณีนี้ไม่เกี่ยวข้อง แต่ก็สามารถเรียกเก็บค่าคอมมิชชั่นได้ สำหรับเงินบาทไทยจะมีรูปแบบเดียวกันอย่างแน่นอน.

คุณต้องเข้าใจด้วยว่าแม้ว่าการอนุมัติเงินทุน (ถอนออกจาก ATM) ในเวลาเดียวกันการหักเงินจริงจะเกิดขึ้นหลังจาก 2-5 วันและในอัตราในวันที่เดบิต ดังนั้นอัตราการแปลงและจำนวนเงินสุดท้าย (ซึ่งเราเปรียบเทียบ) จะแตกต่างกันเนื่องจากสิ่งนี้เช่นกัน (อัตราการเปลี่ยนแปลงอย่างน้อยวันละครั้ง) แยกกันฉันจะพูดเกี่ยวกับบัตรดอลลาร์ - มันเป็นสิ่งสำคัญที่จะซื้อดอลลาร์ในอัตราถ้าคุณเปรียบเทียบบัตรรูเบิลหรือบัตรดอลลาร์ที่ทำกำไรได้มากกว่า เขียนโพสต์ทั้งหมด) ตัวอย่างเช่นคุณสามารถซื้อได้ล่วงหน้าที่หนึ่งในอัตราที่ลดลงในธนาคารอินเทอร์เน็ตทันทีก่อนที่จะถอนออกจาก ATM หรือแลกเปลี่ยนในทุกวัน.

ค่าธรรมเนียมการตัดสิทธิ์การถอนเงินถอนออกทั้งหมดหมายเหตุ Corn Mastercard World 16381.29 15500.43 0 15500.43 การตัดจำหน่ายหลังจาก 3.5 วัน ใน IB จะมีการคิดค่าธรรมเนียม หลังจากการรื้อถอนสายนี้ควรหายไป แต่จนถึงตอนนี้ข้อผิดพลาดยังไม่ได้รับการแก้ไข เมื่อเชื่อมต่อบริการแล้ว «ดอกเบี้ยจากยอดเงินคงเหลือ» ถอนเงินได้สูงสุด 50,000 รูเบิลต่อเดือนจาก ATM โดยไม่ต้องจ่ายค่าคอมมิชชั่นแล้ว 1% Tinkoff Black ruble 15559.11 15801.15 0 15801.15 ตัดค่าหลังจาก 3 วัน ไม่มีค่าคอมมิชชั่นสำหรับการถอนเงินจากตู้เอทีเอ็มภายใน 150,000 รูเบิลต่อเดือน Sberbank Mastercard ruble 16072.64 15839.48 158.39 15997.87 ตัดค่าหลังจาก 3 วัน ค่าธรรมเนียมการถอน ATM (1%) จะไม่ปรากฏใน IB ทุกที่แม้ว่าจะถูกหักทันที คุณสามารถเห็นได้เฉพาะในรายงานฉบับเต็มใน IB หลังจากผ่านไปประมาณ 5 วันนี่ไม่ใช่ทุกคนที่รู้ Alfa Bank rubles 16293.33 15899.47 180 16079.47 ตัดค่าหลังจาก 4.5 วัน ค่าธรรมเนียมการถอน ATM (1%) จะแสดงใน IB เป็นบรรทัดแยก Tinkoff Black ดอลลาร์ $ 276.33 $ 273.85 0 $ 273.85 ตัดค่าหลังจาก 3 วัน ไม่มีค่าคอมมิชชั่นสำหรับการถอนเงินจากตู้เอทีเอ็มภายใน $ 5,000 / เดือน Alfabank ดอลลาร์ $ 284.08 $ 280.70 3.18 $ 283.88 การตัดบัญชีหลังจาก 4.5 วัน ค่าธรรมเนียมการถอน ATM (1%) จะแสดงใน IB เป็นบรรทัดแยก.

ถอนออกจากการ์ดข้าวโพด

ถอนเงินจากการ์ดรูเบิล Tinkoff

ถอนด้วยบัตรรูเบิลของ Sberbank

ถอนเงินด้วยบัตรรูเบิล Alfabank

ถอนออกด้วยบัตรดอลลาร์ Tinkoff

ถอนด้วยบัตรดอลลาร์ Alfabank

ข้อสรุป

ที่ฟอรัมธนาคารพวกเขามักจะให้คำแนะนำ ข้าวโพด สำหรับรูเบิลและ Tinkoff Black สำหรับสกุลเงินถ้าเราพูดถึงการเดินทาง โดยหลักการแล้วสิ่งนี้สอดคล้องกับคำแนะนำของฉันเช่นเดียวกับผลการทดสอบ แม้ว่าฉันจะเป็นบัตรเงิน (ทำกำไรได้มากกว่า) และสำหรับบัตรเครดิต AllAgency สำหรับการเดินทางด้วยเงินคืน 2-10% (จากลิงก์ 1000 rubles ต่อบัตรเป็นของขวัญ).

ตอนแรกฉันต้องการนับจำนวนหลักสูตรทั้งหมดด้วยเครื่องคิดเลข แต่ภาพนั้นตรงกับที่ควรเป็นไปตามอัตราภาษีดังนั้นฉันตัดสินใจว่าเพียงแค่ลงชื่อฟรีที่มีจำนวนเพียงพอ.

ก่อนอื่นการทดสอบนี้อาจมีประโยชน์กับผู้ที่ใช้วลี «บนบัตร XXX มากถึง 4% ของค่าคอมมิชชัน» มันไม่มีความหมายและใครที่ไม่ต้องการเข้าใจหลักสูตรเหล่านี้ทั้งหมด เห็นด้วยเมื่อคุณให้จำนวนเงินที่เฉพาะเจาะจงโดยเฉพาะอย่างยิ่งในการเปรียบเทียบมันชัดเจนกว่าดอกเบี้ยใด ๆ อันที่จริงแล้วความแตกต่างระหว่างไพ่เมื่อถอนออกมีเพียงไม่กี่ร้อยรูเบิล ไม่ใช่ทุกคนที่จะต้องการรบกวนและทำบัตรพิเศษที่ทำกำไรได้มากกว่าเพราะความแตกต่างโดยเฉพาะอย่างยิ่งหากมีการเดินทางเพียงหนึ่งหรือสองครั้งต่อปี.

อีกอย่างคือคนที่ชอบนับเงินหรือใช้บัตรต่างประเทศตลอดทั้งปี คุณจะเห็นว่ามันดีกว่าไม่ให้ค่านายหน้าแก่ธนาคาร แต่จะได้รับเงินคืนจากมัน และยิ่งใช้จ่ายต่อปีมากเท่าไหร่ ตัวอย่างเช่นฉันบันทึกการบำรุงรักษารายปีค่าธรรมเนียมการแปลงเนื่องจากเงินคืนเช่น 15,000 rubles ต่อปี มันมากหรือน้อย? หากคุณคิดว่าการทำงานนั้นไม่เพียงพอหากคุณพิจารณาเงินจากที่ใดก็ตามที่ฉันได้รับเลือกหัวข้อที่ฉันชอบมันเป็นโบนัสที่ดีมาก มีความจำเป็นต้องคำนึงถึงว่าฉันคิดออกปัญหาและทำบัตรสองสามปีที่ผ่านมานั่นคือเป็นเวลานานฉันไม่ได้นั่งวันและคืนอ่านฟอรั่มไม่มี นอกจากนี้หากคุณใช้จำนวนเงินไม่ 15,000 รูเบิล แต่ตัวอย่างเช่น 150,000 รูเบิล, 200 รูเบิลของความแตกต่างเปลี่ยนเป็น 2,000 รูเบิลแล้ว เอาล่ะคูณด้วยตัวคุณเอง (สำหรับ 1.5 ล้าน rubles จะมีความแตกต่าง 20,000 rubles).

ดังนั้นฉันขอแนะนำให้ทุกคนเข้าใกล้ทางเลือกของบัตรธนาคารด้วยหัว หากคุณไม่ต้องการโบนัสจริงๆมันง่ายกว่าที่จะไม่กวนใจตัวเองและจั่วการ์ดเกือบทุกใบ หากคุณต้องการได้รับทุกอย่างจากธนาคารคุณจะต้องอ่านภาษีและเลือกสิ่งที่เฉพาะสำหรับตัวคุณเอง.

ป.ล. คำถาม? 🙂