วันนี้ฉันต้องการแบ่งปันหลักการของฉันในการรักษางบประมาณของครอบครัวโดยรวมเนื่องจากไม่สำคัญว่าคุณมีงบประมาณครอบครัวหรือการเดินทางหลักการตัวเองเป็นสิ่งสำคัญ.

ฉันมักจะพบว่าผู้คนไม่ทราบว่าพวกเขาใช้จ่ายเงินที่ไหนไม่รู้ว่าพวกเขาใช้จ่ายเงินอาหารไปพบปะสังสรรค์ในร้านกาแฟกับเพื่อน ๆ เสื้อผ้าหรือค่าใช้จ่ายที่ไม่คาดฝันเป็นต้น ในเวลาเดียวกันพวกเขายืมเงินบ่นว่าไม่มีเงินมากพอและคุณต้องการไปที่ไหนสักแห่งหรือซื้อแล็ปท็อป / จักรยานยนต์ ... คำถามเกิดขึ้นทันทีคุณอยากทำจริงๆหรือไม่? หรืออะไรที่คุณต้องการมากขึ้นใช้จ่ายเงินกับเบียร์ในวันหยุดสุดสัปดาห์หรือไปทะเล แน่นอนที่ทะเล แต่ฉันใช้ความบันเทิงเพียงเล็กน้อยจะมีคำตอบ ในความเป็นจริงคนไม่ทราบว่าบางรายการของค่าใช้จ่ายรวมเป็นเวลาหลายเดือนหรือหนึ่งปีประกอบด้วยการเดินทางไปทะเล.

เนื้อหาของบทความ

ทำไมต้องมีงบประมาณ

ไม่ว่าในกรณีใดผมขอแนะนำให้คุณประหยัดสิ่งที่สำคัญกับคุณ แต่เป็นการดีกว่าที่จะรู้และเข้าใจว่าต้องใช้เงินจำนวนเท่าใดเพื่อที่คุณจะได้สามารถตัดสินใจเลือกได้อย่างชาญฉลาด สิ่งสำคัญไม่น้อยคือความรู้เกี่ยวกับความปรารถนาที่แท้จริงและความฝันที่แท้จริง ฉันเขียนเกี่ยวกับสิ่งนี้ในบทความ วิธีเปลี่ยนชีวิตให้ดีขึ้นหรืออะไรที่ป้องกันไม่ให้คุณเดินทาง.

คุณมีแรงกดดันต่อสมาชิกในครอบครัวของคุณ 🙂 ตัวอย่างเช่นภรรยามาหาสามีของเธอและบอกว่าเราจะไม่ซื้ออะไรให้ฉันเลยเราจะไม่ทำลายฉัน แต่คุณซื้อ MacBook เองเป็นเงิน 50,000 บาท เงียบสามีเปิดงบประมาณทำตัวอย่างสำหรับปีและแสดงให้เห็นว่านอกเหนือไปจาก MacBook เขาซื้อเสื้อยืดเพียงสองสามตัวในระหว่างปีในขณะที่ภรรยาของเขาทำคะแนน 100,000 ชุดตลอดทั้งปีเธอเพิ่งซื้อทุกอย่างเพียงเล็กน้อยและค่อยๆ เป็นระยะ ๆ.

ข้อดี

โดยทั่วไปงบประมาณเป็นสิ่งที่ดีที่จะเข้าใจว่าการใช้จ่ายของคุณเป็นอย่างไร จริงๆแล้วหลายคนคิดว่าคุณจะคิดว่ามันมีราคาแพงกว่า 1,000 รูเบิล แต่ในความเป็นจริงแล้วพันรูเบิลทั้งปี (และสำหรับคนต่อเดือน) ทำงานได้มากจนคุณสามารถซื้อรถยนต์ได้! ของเล่น 🙂 จริง ๆ แล้วฉันไม่ได้ล้อเล่นประหยัดงบประมาณของครอบครัวที่พัฒนาเช่นนั้น - จากสิ่งเล็กน้อยนี่คือคุณสมบัติหลัก บันทึก 1,000 rubles = รับ 1,000 rubles เมื่อเร็ว ๆ นี้ฉันคิดว่าเพื่อนที่สูบบุหรี่ของฉันใช้จ่ายเกี่ยวกับแล็ปท็อปที่ดีกับบุหรี่หนึ่งปี นั่นคือถ้าเขาไม่รมควันเขาสามารถเปลี่ยนแล็ปท็อปปีละครั้ง.

มีเพียงฉันคนเดียวที่ขอร้องไม่ให้สับสนกับการออมขอทาน การพยายามเพิ่มรายได้ของคุณเป็นความต้องการที่จำเป็นและขาดไม่ได้และไม่ได้ขัดต่อเศรษฐกิจ ในทางธุรกิจมักจะมีนักบัญชีที่ปรับต้นทุนให้เหมาะสมอยู่เสมอ และถ้าคุณไปในสองทิศทางในเวลาเดียวกันรับและกรองค่าใช้จ่ายที่ไม่จำเป็นคุณสามารถบรรลุเป้าหมายได้เร็วขึ้นมาก.

ฉันจริงใจไม่เข้าใจสถานการณ์เมื่อคำขอเติบโตเร็วกว่ารายได้ อะไรคือจุดใช้จ่ายและการกู้ยืมเงินเพื่ออะไร การเลื่อนหรือลงทุนเพื่อให้ได้อิสรภาพทางการเงินและอิสรภาพดีกว่าหรือไม่ มิฉะนั้นคุณสามารถสร้างรายได้นับล้าน แต่ยังคง «ที่จะผลัก».

ดังนั้นข้อดีของคะแนน.

- ควบคุม. คุณมักจะรู้อย่างชัดเจนว่าคุณใช้เงินไปกับอะไร ไม่มีคำถาม แต่เงินเดือนครึ่งหนึ่งหายไปไหนและใครใช้มัน.

- ทางเลือกที่มีสติ หลังจากสองสามเดือนของการรักษางบประมาณคุณรู้จริง ๆ ว่าแต่ละรายการของค่าใช้จ่ายคืออะไรและมันอาจเป็นไปได้ว่าคุณต้องการปรับ (ลด / เพิ่ม) เป็นการกำจัดขยะที่ไม่จำเป็น.

- ไม่มีหนี้สิน การลดหนี้ / สินเชื่อเนื่องจากคุณสามารถคำนวณทุกอย่างล่วงหน้าและหลีกเลี่ยงได้.

- วางแผนการซื้อของคุณได้ง่ายขึ้น หากคุณต้องการซื้ออะไรที่ยิ่งใหญ่หรือไปที่ไหนสักแห่งด้วยงบประมาณมันง่ายกว่าที่จะวางแผน คุณจะสามารถทราบได้ว่าในเดือนใดที่คุณจะมีจำนวนเงินเพียงพอซึ่งสะดวกมากหรือคุณจำเป็นต้องเปลี่ยนโครงสร้างการใช้จ่ายอย่างไรเพื่อให้จำนวนนี้ปรากฏขึ้น.

- มีประโยชน์สำหรับการเดินทางไกล คุณสามารถวางแผนล่วงหน้าได้ว่าคุณมีเงินมากพอกี่เดือน.

- สะดวกสำหรับการเลิกจ้าง คุณสามารถค้นหาเวลาและการคำนวณเมื่อถึงเวลาที่จะเริ่มหางาน.

- สาขาวิชา และในเรื่องของการใช้จ่ายและในเรื่องของการใช้ชีวิตโดยทั่วไป.

ฉันใช้งบประมาณมาตั้งแต่ปี 2551 ฉันลองครั้งเดียวแล้วก็ชอบ ต้องขอบคุณงบประมาณจึงมีความเป็นไปได้ที่จะวางแผนการเดินทางมากกว่าหนึ่งครั้งหรือค่อนข้างที่จะเข้าใจความเป็นไปได้ของการดำเนินการในเดือนใดเดือนหนึ่งภายใต้เงื่อนไขที่เฉพาะเจาะจง เขายังช่วยฉันมากหลังจากที่ถูกไล่ออกในปี 2010.

จากนั้นฉันคำนวณทันทีว่าฉันสามารถหาชีวิตฟรีได้กี่เดือนประเทศใดที่จะไปและสิ่งที่จะซื้อ ดังนั้นฉันรู้ว่าในเดือนใดที่รายได้จะปรากฏหรือเมื่อฉันต้องไปทำงาน (ในกรณีที่ล้มเหลว).

โดยทั่วไปแล้วฉันชอบความรู้สึกของความปลอดภัย / ความปลอดภัยที่สำคัญที่สุดเมื่อคุณสามารถวางแผนทุกอย่างล่วงหน้า (สำหรับ 3-6-12 เดือน) และสงบ.

minuses

พวกเขา (สำหรับฉัน) นั้นเล็กกว่ามาก.

- การทำเครื่องหมายค่าใช้จ่ายและการวางแผนงบประมาณครอบครัวของคุณต้องใช้เวลา ด้วยวิธีการที่เหมาะสมค่อนข้างน้อย แต่ใช้เวลา แต่บางครั้งก็ดีที่จะทำและวาดแผนสำหรับหกเดือนข้างหน้าและทำการซื้อที่มีประโยชน์และการเดินทางที่รอคอยมานาน.

- มีโอกาสติดเงินออมและข้ามขอบเขตที่ยอมรับได้ มิฉะนั้นกลายเป็นคนขี้เหนียวเริ่มที่จะบันทึกทุกอย่างโดยทั่วไป ควรเข้าใจว่าแต่ละคนมีพรมแดนของตัวเองสำหรับคนที่ประหยัดแล้วสำหรับอีกคนหนึ่งนั้นเป็นคนที่น่าเกรงขาม.

- เพิ่มไปยังย่อหน้าก่อนหน้า มีโอกาสติดแถบรายได้ปัจจุบันและมุ่งเน้นไปที่การออมเท่านั้น หรืออย่างอื่น, «ไม่อนุญาตให้» มีเงินมากขึ้นสามารถเป็นอุปสรรคทางจิตวิทยาได้.

วิธีรักษางบประมาณครอบครัว

ตามที่ฉันได้เขียนไว้ข้างต้นหลักการพื้นฐาน (ดีหรือข้อดี) คือการควบคุมค่าใช้จ่ายทางเลือกที่ใส่ใจและกำจัดค่าใช้จ่ายที่ไม่จำเป็น และงบประมาณถูกสร้างขึ้นจากสิ่งนี้: คุณวางแผนที่จะใช้เวลาตามระยะเวลาที่ต้องการ นอกจากนี้ในกระบวนการค่าใช้จ่ายเหล่านี้ควรถูกบันทึกไว้เพื่อให้สัมพันธ์กับการใช้จ่ายจริงตามที่วางแผนไว้.

อย่างเคร่งครัดที่จะทำทั้งหมดนี้ทุกคนตัดสินใจด้วยตัวเอง ตอนแรกฉันนำทุกอย่างอย่างเคร่งครัดเพื่อที่จะเข้าใจว่าที่ไหนและอะไรกำลังจะจากไปและจากนั้นฉันก็ผ่อนคลายเริ่มที่จะรวบรวมและดำเนินการทุกอย่างโดยประมาณ ผลลัพธ์คืองบประมาณลอยตัวซึ่งสิ่งสำคัญคือการไม่มีค่าใช้จ่ายที่ไม่จำเป็นการติดต่อของค่าใช้จ่ายต่อรายได้ (ความต้องการและโอกาส) และไม่ปฏิบัติตามอย่างเคร่งครัดและประหยัดเพื่อประโยชน์ในการออม.

- มีรายการรายได้และรายการค่าใช้จ่าย จำนวนบทความที่มีและอาจมีอย่างใดอย่างหนึ่งที่สำคัญคือมันสะดวกสำหรับคุณ ฉันเริ่มด้วยรายละเอียดจำนวนมากจากนั้นทำให้ทุกอย่างง่ายขึ้นและรวมบทความจำนวนมาก หากคุณไม่รู้ว่าจะเริ่มจากตรงไหนให้เริ่มด้วยบทความใด ๆ โดยปกติแล้วในช่วงสองสามเดือนของการจัดการงบประมาณมันจะมีความชัดเจนมากขึ้นหรือน้อยลง แม้ว่าบางครั้งฉันก็ยังแก้ไขให้ถูกต้อง.

- ในความคิดของฉันบทความของรายได้และค่าใช้จ่ายควรเขียนว่าคุณจะวิเคราะห์ในภายหลังหรือตามที่คุณต้องการติดตามการเปลี่ยนแปลง หากนี่ไม่ใช่สิ่งสำคัญสำหรับคุณโดยทั่วไปคุณสามารถสร้างรายจ่ายหนึ่งรายการและรับรายได้หนึ่งรายการ โดยทั่วไปงบประมาณทั้งหมดจะถูกลดขนาดลงในซองจดหมายกระดาษกล่าวคือใส่จำนวนเงินที่คุณจะใช้จ่ายเมื่อต้นเดือนและคุณจะต้องมองหรือไม่.

- ฉันบันทึกค่าใช้จ่ายทุกวันสะดวกกว่าและใช้เวลาเพียงไม่กี่นาที แต่โดยพื้นฐานแล้วสำหรับฉันทุกอย่างทำโดยแอปพลิเคชั่นบนโทรศัพท์จดจำ SMS และเขียนลงในฐานข้อมูล และเมื่อคุณต้องวางแผนอะไรบางอย่างที่รุนแรงเช่นฤดูหนาวในประเทศไทยคุณสามารถนั่งได้ครึ่งชั่วโมง.

- ทั้งสามีและภรรยารวมกันและคนเดียวสามารถรักษางบประมาณได้ วิธีการยอมรับโดยทั่วไป หรือมากกว่าใครจะชอบมันมากกว่า จริงเมื่อพวกเขานำมารวมกัน (ทั้งการใช้จ่ายและการวางแผน) มันจะง่ายกว่าที่จะพูดคุยบางสิ่งบางอย่างมากกว่าถ้ามีใครเบี่ยงเบนตัวเองจากเรื่องนี้.

- ฉันควรบอกหรือไม่ว่าการใช้งบประมาณร่วมหรืองบประมาณแยกต่างหาก มีความคิดเห็นที่แตกต่างกันในเรื่องนี้ ฉันยอมรับตัวเลือกทั้งสองเป็นการส่วนตัว เมื่อทั้งคู่มีความพอเพียงและหาเงินก่อนอื่นทุกคนสงบและมั่นใจในอนาคตมากขึ้นและที่สองเขาจะมีความสุขกับงบประมาณที่แยกต่างหาก.

- คุณสามารถรักษางบประมาณโดยไม่ต้องวางแผนเลย นั่นคือเพียงแค่บันทึกรายได้ / ค่าใช้จ่ายและตรวจสอบว่าทุกอย่างอยู่ในการสั่งซื้อ (ควบคุม) ในบางแอพพลิเคชั่นและบริการวางแผนออนไลน์และไม่.

- สาระสำคัญของการควบคุมการใช้จ่ายคือคุณมียอดดุลที่เป็นบวก (สำรอง) นั่นคือความแตกต่างในเชิงบวกระหว่างรายได้และค่าใช้จ่าย อย่าให้ทุกเดือน แต่ในไตรมาสหรือปี ทีนี้เพื่อให้เห็นแนวโน้มคุณอยู่ในเครื่องหมายลบหรือบวก เงินสำรองนี้สามารถสะสมหรือใช้ในบางสิ่งที่มีประโยชน์.

- โดยปกติในหนังสือสมาร์ททุกเล่มจะแนะนำให้ประหยัด 5-10% ของรายได้ในบัฟเฟอร์ทางการเงินหรือการลงทุนโดยไม่คำนึงถึงเป้าหมาย 5-10% แน่นอนว่าจำนวนเงินที่ไม่ได้สังเกตเห็นได้ชัดเจนกับรายได้ใด ๆ ฉันไม่ได้มีความรุนแรงดังกล่าว บางครั้งฉันได้รับในบัฟเฟอร์ (ฉันออกจากลบ) บางครั้งฉันวางกัน 50%.

โปรแกรมงบประมาณครอบครัว

วิธีเลือกโปรแกรม

คุณสามารถสร้างตารางงบประมาณครอบครัวที่สะดวกสำหรับคุณใน Excel หรือใช้บริการ / แอพพลิเคชั่นสำหรับการจัดการงบประมาณตั้งแต่ตอนนี้พวกเขาอยู่ในกลุ่ม (Drebedengi, Zen-mani, Monefy ฯลฯ ).

บริการบางอย่างมีบริการเว็บไซต์และแอปพลิเคชันมือถือของตัวเองส่วนหนึ่งเฉพาะแอปพลิเคชันส่วนหนึ่งของเว็บไซต์เท่านั้น ในความคิดของฉันตัวเลือกเมื่อเป็นไปได้ที่จะใช้ทั้งแอปพลิเคชันบนโทรศัพท์และเวอร์ชันออนไลน์บนไซต์จากแล็ปท็อปจะสะดวกกว่า นี่เป็นหนึ่งในเหตุผลที่ฉันเลือก Drebedengi ในครั้งเดียวและฉันนั่งพวกเขาเป็นเวลาหลายปี.

ลอง Crashing>

นอกจากนี้ยังเป็นไปได้และค่อนข้างเป็นวิธีที่ล้าสมัย - ในการเขียนลงบนแผ่นกระดาษ อย่างไรก็ตามมีความเสี่ยงที่กระดาษแผ่นหนึ่งจะหายไปในจุดหนึ่งและง่ายกว่าที่จะแก้ไขบางสิ่งในงบประมาณอิเล็กทรอนิกส์.

ฉันจะเลือกโปรแกรมสำหรับรักษางบประมาณครอบครัวได้อย่างไร ฉันไปที่ Google Play ดาวน์โหลดแอปพลิเคชั่น Android 5 ชิ้นที่ฉันชอบจากภาพหน้าจอและคำอธิบายแล้วเริ่มลองใช้งาน ประมาณ 10 นาทีสำหรับแต่ละแอปพลิเคชัน เป็นผลให้มีสองที่ชัดเจนมากขึ้นหรือน้อยลงฉันหรือในคำอื่น ๆ ที่ฉันพอใจกับตรรกะของการจัดการงบประมาณ เป็นสิ่งสำคัญที่หลักการอ้างอิงของฉันในหัวของฉันใกล้เคียงกับความตั้งใจของผู้เขียนแอปพลิเคชัน มิฉะนั้นคุณจะต้องเจาะลึกลงไปเป็นเวลานาน แต่คุณจะทำอะไรได้บ้าง ไม่ทุกอย่างควรเป็นสัญชาตญาณ ต่อไปฉันพยายามทำเครื่องหมายการใช้จ่ายสองสามวันเพื่อทำความเข้าใจว่าสะดวกสำหรับฉันหรือไม่.

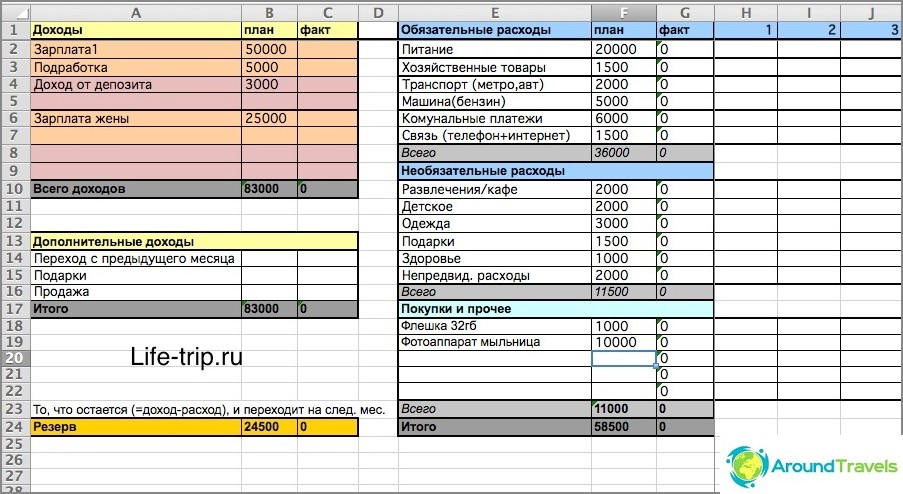

วิธีรักษางบประมาณใน Excel

ตั้งแต่ปี 2008 ถึงปี 2013 ฉันเก็บงบประมาณไว้ใน Excel คุณสามารถดาวน์โหลดไฟล์ excel ที่แสดงเทมเพลตที่เรียบง่ายของงบประมาณของฉัน หรือที่นี่เป็นรุ่นล่าสุดของงบประมาณของฉัน (ไฟล์ที่ซับซ้อนมากขึ้น) โดยคำนึงถึงช่องทางรายได้ / ค่าใช้จ่ายที่แตกต่างกัน (บัตรเงินอิเล็กทรอนิกส์).

หนึ่งแผ่นใน excel คือหนึ่งเดือน งบประมาณเป็นรายเดือนและกำหนดไว้ล่วงหน้า 2-3 เดือนไม่น้อย หากต้องการวางแผนล่วงหน้าหกเดือนคุณต้องสร้างอีก 6 แผ่นด้วยชื่อ «เดือนปี» (สำหรับสูตรในการทำงาน) และอื่น ๆ.

ในแต่ละเดือนมีสองคอลัมน์ - การใช้จ่ายตามแผนและตามจริง คอลัมน์แรกมีไว้สำหรับการวางแผนคอลัมน์ที่สองสำหรับการใช้จ่ายในปัจจุบัน.

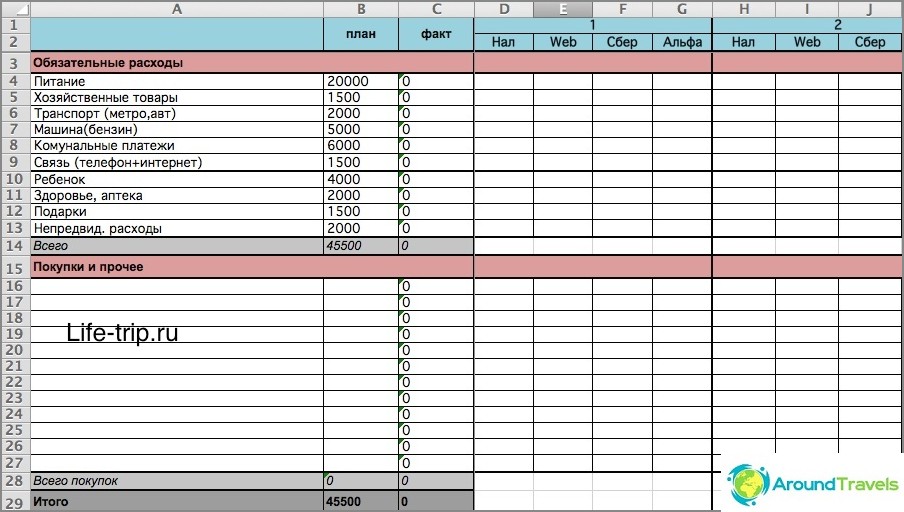

วิธีรักษางบประมาณใน Excel

ในไฟล์ของฉัน (โดยเฉพาะในอันที่สอง) มีสูตรถ้าคุณไม่ใช่เพื่อนกับพวกเขามันจะเป็นการดีกว่าถ้าคุณลองทำบางสิ่งด้วยตัวเองหรือใช้บริการสำเร็จรูป มิฉะนั้นคุณต้องเข้าใจ ในระยะสั้นในไฟล์ที่สองคุณสามารถทำเครื่องหมายค่าใช้จ่ายตามวันขึ้นอยู่กับวิธีการใช้จ่ายของคุณ: เงินสดเงินอิเล็กทรอนิกส์บัตร และความสมดุลก็ถือว่าเหมือนกันสำหรับสถานที่จัดเก็บทั้งหมดเหล่านี้.

รุ่นที่สองมีความซับซ้อนมากขึ้น

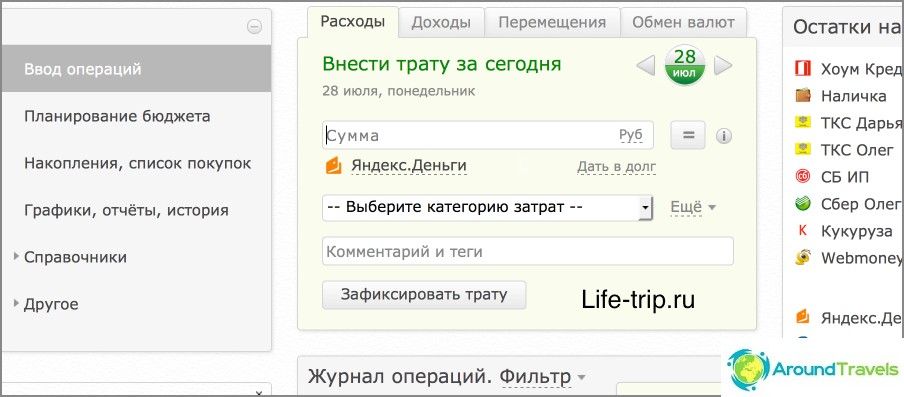

บริการ Drebendengi

ตั้งแต่ปี 2556 ฉันโอนงบประมาณไปยังเว็บไซต์ Drebedengi และรู้สึกยินดีมาก ตอนนี้ฉันทำเครื่องหมายค่าใช้จ่ายทั้งหมดจากโทรศัพท์และวางแผนบนแล็ปท็อปออนไลน์.

การดำเนินการหลายอย่างเป็นไปโดยอัตโนมัติตัวอย่างเช่นค่าใช้จ่ายทั้งหมดในบัตรธนาคารไปตามงบประมาณเอง ดังนั้นหากคุณไม่ใช้เงินสด (และฉันพยายามย่อให้เล็กที่สุด) คุณก็แทบไม่ควรสังเกตอะไรเลย อ่านโพสต์แยก เกี่ยวกับการใช้ขยะ และแอพโทรศัพท์ของพวกเขาเพราะมันนานเกินกว่าจะคุยที่นี่.

ดังนั้นตารางง่าย ๆ ใน Excel จึงเหมาะสำหรับการเริ่มต้นทดสอบเท่านั้น และหลังจากที่คุณตัดสินใจว่าควรมีงบประมาณคุณสามารถไปที่บริการรวมถึงรายการที่ต้องชำระ.

งบประมาณบนเว็บไซต์ Drebedenga

ป.ล. คุณมีครอบครัวหรืองบประมาณส่วนบุคคลหรือไม่??